”グループ通算制度の概要(その2)ーみなし事業年度”の続きです、6.グループ通算制度開始時・加入時の時価評価連結納税制度と比較してグループ通算制度においては、時価評価(及び繰越欠損金の切り捨て)に関する制度が、組織再編税制と…

2020年7月31日に経済産業省から「社外取締役の在り方に関する実務指針(社外取締役ガイドライン)」が公表されました。このガイドラインの目的は、「令和元年に成立した改正会社法 (以下「令和元年改正会社法」という。)において上場企業等…

2020年7月15日に日本公認会計士協会から「上場会社等における会計不正の動向(2020年版)経営研究調査会研究報告資料第7号」が公表されました。この研究報告は、「監査や不正調査に関与する公認会計士のみならず、公認会計士以外、例えば…

"グループ通算制度の概要(その1)"の続きです。5.グループ通算制度開始・加入時の取扱いグループ通算制度を開始した場合、グループ通算制度開始前の事業年度において、時価評価課税と繰越欠損金の切り捨てが行われます。グルー…

上場企業の適時開示では、役員報酬の減額とか自主返上という事例は数多く見かけましたが、非上場企業であれば、とりあえず役員報酬の支払だけ後回しにして様子を見たいというケースもあるかもしれません。経理処理上、毎月定額で役員報酬を未払計上し…

2020年5月29日に「年金制度の機能強化のための国民年金法等の一部を改正する法律案」が国会で成立し、同6月5日に公布され、2022年10月1日より適用されることとなりました。今回の改正法では、高齢期の経済基盤の充実を図ることを目的…

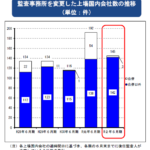

2020年7月14日に公認会計士・監査審査会から「令和2年版モニタリングレポート」が公表されました。1.監査事務所を変更した上場会社数の推移このレポートによれば、会計監査人の異動は合併による異動を除いて、過去5年で最多の14…

三菱自動車、日産自動車、キヤノン、JAL、ANAなど2020年1Qの業績が大幅な赤字と連日報道されていますが、経営財務誌が2019年4月~2020年3月期の有価証券報告書(7月20日時点提出分3,428社対象)を調査した結果、GC注記が開示…

連結納税制度については、導入したらグループ全体で税金を節約できるだろうなと考えつつも、単体納税に比べて事務負担がかなり重くなるといわれていることに加え、一度はじめたら基本的にやめられないことから導入を躊躇していたということもあると考えられま…

フリーランスと依頼者とをつなぐインターネットのサービスも次々に登場してきていることにより、今後ますますフリーランスとして活動する人は増加するのではないかと考えられます。完全にフリーランスとして働くというケースだけではなく、副業としフリーラン…