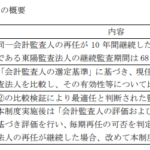

監査報酬は6年連続増加傾向-2020年版上場企業監査人・監査報酬実態調査報告書

2020年5月15日に日本公認会計士協会は「2020年版上場企業監査人・監査報酬実態調査報告書」を公表しました。

2018年4月~2019年3月(2018年度)の有価証券報告書の記載を対象に調査をおこなったもの(3716社)となっています。

2018年度の監査証明業務に基づく報酬の平均は6727万円で、2017年度よりも123万円増加しています。中央値は2018年度が3200万円、2017年度が3100万円で100万円増加しており、全体的な増加傾向が窺えます。

この報告書では、米国のSEC登録企業やIFRS適用企業は監査報酬の水準が日本基準適用の会社とは異なるだろうとして、これらの会社を考慮した場合の監査報酬等の水準についても述べられています。

SEC登録企業の監査報酬の平均は13億9858万円(前年度13億2365万円)、IFRS適用企業の平均は2億8012万円(前年度2億5650万円)、その他の企業の平均は4827万円(前年度(4836万円)となっています。

2017年版の報告ではIFRSの適用が必ずしも監査報酬を大幅に増加させる要因とはならないとされています。IFRS適用企業(予定を含む)224社で市場全体の時価総額の1/3程度を占めているとされていることから総じて規模が大きいことによって、監査に要する費用も大きくなっているということだと考えられます。そういった意味では、IFRSの任意適用監査報酬を2億円位払えるようになったらを考えるということでよいのではないかと思います。

では、実際に監査報酬の増減を社数でみた場合にどうなっているのかですが、前年データがない対象ものを除いた調査対象3603社の内訳は以下の様になっています。

増加企業数:1671社

減少企業数:624社

変化なし:1308社

ちなみに社数別の前年度の状況は以下のようになっていました。

増加企業数:1531社

減少企業数:627社

変化なし:1407社

減少している会社もあるものの、基本的には増額か同額ということになりそうです。減少している企業は、特殊な要因によって報酬が増加していた場合に、次年度に通常の水準にもどったというケースが相当数あるのではないかと考えられます。

会計監査人異動の適時開示をみていると、監査報酬の増額要請を受けたことが一つの契機とされていることがありますが、実際、監査人が交代した場合に監査報酬は下がるのだろうかというのは気になるところです。

この点について、同報告では「監査人交代企業の分析」が行われており、交代前後の監査報酬の増加率の中央値でみた場合、大手から大手の26社では9.12%の増加(前年度▲2.58%)となっています。なお、大手から準大手でも2.33%の増加となっている一方で、大手からその他への交代は▲18.57%となっています。

大手からその他で報酬水準が大きく減少しているのはイメージ通りですが、大手から準大手への交代でも増加しているというのは意外でした。交代先として準大手を選択するというのは、会社の経営に問題があるという状況にはないということではないかと推測されますので、大手で継続した場合には、さらなる報酬増額が必要であったということかもしれません。

前述のとおり、監査報酬の水準が大きいSEC登録企業やIFRS適用企業の大部分を大手監査法人が締めていることを考慮すると、監査法人の規模別に監査報酬の平均値を比較すると大手の平均値が高いという結果となるのは当然ではありますが、規模別の監査報酬の平均値等は以下のとおりとなっています。

大手監査法人 平均:7,283万円、中央値:3,700万円

準大手監査法人 平均:3,381万円、中央値:2,400万円

その他 平均:2,706万円、中央値:2,200万円

なお、準大手監査法人は、仰星監査法人、三優監査法人、太陽有限責任監査法人、東陽監査法人、Pwc京都監査法人とされています。

中央値でみた場合、大手と準大手で1300万円の開きがある一方で、準大手とその他では200万円しか違わないというのは意外に感じる方も多いのではないでしょうか。ここでも監査に要してる時間数との兼ね合いで判断しないと、本来はどうこうは言うことはできませんが、監査の性質からしても最低限やるべきことは基本的に変わらないはずなので、単価の違いはあれども、総時間数が変わらないのであれば、監査人を変えても大幅に監査報酬の水準が安くなるということはないと考えたほうが良さそうです。