主要な日本企業 継続監査期間が60年超は7社

T&A master No.856に「主要な日本企業の会計監査人の継続年数、及び主要な日本企業が会計監査人に対して支払った報酬額の調査分析①」という「特別解説」が掲載されていました。

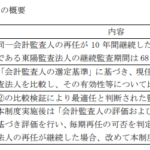

この調査では、IFRS任意適用会社のうち、時価総額上位200社に入っている会社から80社、米国基準を適用している12社、日本基準適用会社のうち時価総額上の会社100社を調査対象としたものとされています。したがって、そもそも上記の対象に含まれていない会社が存在するという点には留意が必要です。

上記対象のうち、3月決算会社150社を対象に、主要な日本企業の会計監査人の連続在任期間を調査したところ、連続在任期間が61年以上の会社は以下の7社とされています。

JXTGホールディングス(新日本):69年

味の素(新日本):69年

信越化学工業(新日本):69年

日産自動車(新日本):68年

三菱商事(トーマツ):67年

鹿島(トーマツ):61年

大林組(新日本):61年

なお、上記のうち、味の素は2021年3月期から、あずさ監査法人に会計監査人を変更することとなっています。

証券取引法に基づく公認会計士監査が開始されたのが1951年とされていますので、69年は制度創設当初からということのようです。

ちなみに、連続在任期間が51年~60年が26社、41年~50年が26社、31年~40年が19社とのことです。また、2007年にみずず監査法人が解散したことによって監査法人を変更した会社が16社あったとされています(11年~20年は48社)。

継続監査期間が10年未満であっても、継続監査期間を長期として会計監査人を変更することとしているような事例もありますが、一方で、上記の記事で紹介されていた米国のIBMの事例も興味深かったので紹介します。

IBMの会計監査人はPwCで、連続在任期間は96年となっていますが、PwCを会計監査人として長期間連続して選任することが株主にとってのメリットとなることを訴えているとして、以下の内容が掲載されていました。

Pwcは1958年以降IBMの独立監査人である。1923年から1958年まで、IBMの独立監査人は最終的にPwCによって買収された会計事務所であった。監査委員会は、以下の点を考慮して、会計監査人の在任期間が長期間にわたることは、IBMとその株主にとって最善の利益になると考えている。

・多国籍企業であるIBMのグローバルな事業に必要な知識と深い専門知識

・ほぼ10か国で250を超える年次法定監査の経験を通じて開発された、より高い監査品質。並びに

・新しい監査人に対して、オリエンテーションを行ったり一から教育を行ったりする必要がない。これはかなりの時間と費用が必要であり、経営陣の業務執行、財務報告、内部統制への集中力がそがれることになる。

上記の三つ目の記載は「経営陣の」とされていますが、会計監査人のフロントにたたされる現場の担当者の感覚としては、いたく共感してしまう内容です。法律で会計監査人のローテーションを義務付けるというような議論もありますが、個人的にそのような方向には進んでもらいたくはないと思います。