令和3年度税制改正について、確認が後回しになっていたので、とりあえず早々に確認しておいた方がよさそうな事項として、株式対価M&A投資促進税制について確認することにしました。この税制自体は、会社法で株式交付が認められるようになったこと…

T&A master No.896に「役員報酬が総会決議枠を超えるミス散見」という記事が掲載されていました。ありそうなミスではありますが、「散見」というほどの件数が発生しているのだろうかと記事を確認してみると、「役員報酬が株主総会で…

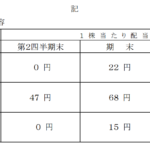

2021年8月31日に東証一部の明和産業が配当予想を従来の5倍程度に引き上げる旨を開示しました。同社は同日「新市場区分における上場維持基準への適合状況に関する一次判定結果とプライム市場基準充足への取り組みについて」という適時開示にお…

T&A master No.895の特集記事に「東京地裁が監査法人脱退時の持分払戻額の算定方法示す」という記事が掲載されていました。この事案では、無限責任監査法人の社員であった会計士(原告)らが監査法人を脱退した際の持分の払い戻…

半年くらい前に話題となった大手監査法人におけるCPE不正受講問題ですが、2021年8月12日に日本公認会計士協会から「会員に対する懲戒処分について」というプレスリリースが公表され、これで一連の調査は一区切りとなるようです。会計士協会…

経営財務3520号に2020年4月期~2021年3月期のGC注記の集計結果が掲載されていました。上記期間の有価証券報告書において、GC注記(継続企業の前提に関する注記)が開示されていた上場会社は49社であったとのことです。前年同期は…

T&A mastr NO.894で、2021年8月10日に開催された「納税環境整備に関する専門家会合」で検討された事項について取り上げられていました。この記事では「国税庁が白色申告における無申告など、記帳水準の低い納税者に対して強い…

2021年7月29日日本公認会計士協会から公表された経営研究調査会資料第8号「上場会社等における会計不正の動向(2021年版)」(研究資料)の概要が経営財務3519号で取り上げられていました。今回公表された資料は2016年4月から2…

T&A master No.892(2021年8月2日号)に「脱税指南会社代表への損害賠償を容認」という記事が掲載されていました。最終的に、「原告にも節税スキームが適法なものか細心の注意を払う必要があるとして、過失割合を5割と認定」…

公認会計士・監査審査会により勧告を受けた監査法人アリアが国に対して国家賠償法に基づき損害賠償5000万円超を求めた事件で、東京地裁は2021年2月24日に、アリアの請求を棄却する判決を下したそうです(T&A master NO.893「東京…