そろそろ平成が終わりますが、労政時報第3971号の「最近の労働裁判例の勘所」という判例解説記事の一つでトライグループ事件(東京地裁 平成30.2.22判決)が取り上げられていました。このトライグループ事件では、旧来の年功序列的な賃金…

今年も「税制改正マップ (平成31年度) あいわ税理士法人編」を参考に平成31年度税制改正の内容を確認していくことにします。余談ですが、この本のタイトルは「平成31年度(元年度)」となっており、元号が不明な時点で作成された苦肉の策で…

ヤフー株式会社が本日「親会社の異動に関するお知らせ」という適時開示を行いました。端的にいえば、ソフトバンクグループジャパン株式会社(SBGJ)が「その他の関係会社」から「親会社」に該当することとなったという内容ですが、異動の経緯…

税務通信3553号の税務の動向に「受取配当金等の益金不算入額の過大計上に注意」という記事が掲載されていました。この記事によれば、受取配当金等に係る法人税の申告にあたり、「非支配目的株式等」に該当する受取配当金等を誤って「その他の株式…

T&A master No.782に特別解説記事として「主要な米国企業における会計監査人の在任期間に関する記述」という記事が掲載されていました。日本においても2019年3月期の有価証券報告書から継続監査期間に関わらず監査継続期間の記…

今回は改正民法の危険負担についてです。危険負担は、売買等の双務契約が成立した後に、債務者の責めに帰することができない事由で目的物が滅失・毀損等してしまったことにより履行不能となった場合において、そのリスクを当事者のいずれが負担するか…

経営財務3404号の記事によると、2018年12月期の有価証券報告書において改正税効果基準を早期適用した会社は15社であったとのことです。改正税効果会計基準では、流動固定の表示の見直しに加え、「評価性引当額の内訳に関する事項」と「税…

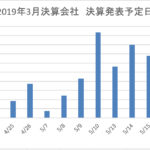

GW中の平日に決算発表を行う会社はそれほど多くありませんが、2019年は10連休となることによって、3月決算会社の決算発表日がどのようになっているのかを確認しました。日本取引所のサイトに掲載されている決算の発表予定会社一覧(2019…

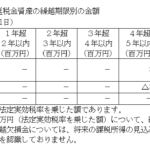

税務通信3552号の税務の動向に「国税庁 節税保険に対応した法人税基本通達の改正案を公表」という記事が掲載されていました。国税庁が、4月11日にいわゆる法人向けの節税保険等に対応した法人税基本通達の改正案の意見募集を開始したとのこと…

会社情報適時開示ガイドブックが改正されて以降、「会計監査人の異動に関するお知らせ」が適時開示されていると、どんな理由が開示されているのかできるだけ確認するようにしていますが、本日(株)MORESCOが適時開示を行った「会計監査人の異動に関す…